EconomiaPiemonte

Il Piemonte al quinto posto in Italia per numero di start up

Il Piemonte è al quinto posto in Italia per numero di start up, realtà che tuttavia incidono ancora marginalmente sul PIL regionale. Piccole, finanziate principalmente dai fondatori e dai soci, le start up piemontesi godono di agevolazioni pubbliche, ma lamentano mancanza di liquidità e difficoltà ad approcciare nuovi investitori. Concentrate nei settori ICT, trascurano filoni più attuali come open data, blockchain ed E-gov.

I dati sono stati presentati questa mattina a I3P la IV edizione dell’Osservatorio sulle Start Up Innovative realizzato dal Comitato Torino Finanza della Camera di commercio di Torino con la collaborazione tecnica di Step Ricerche.

“Nel mondo è aumentato il bisogno di start up perché la durata della vita delle imprese si sta riducendo sotto la pressione della globalizzazione e della digitalizzazione – spiega, analizzando i dati dell’indagine, Vladimiro Rambaldi, Presidente Comitato Torino Finanza presso la Camera di commercio di Torino. – Se da un lato riscontriamo un crescente interesse del mondo finanziario verso le start up, dall’altro dobbiamo ulteriormente lavorare sul nostro ecosistema territoriale, con l’obiettivo sia di far nascere nuove realtà, sia soprattutto di attrarne dall’estero in un contesto globale dove velocità e mobilità sono parole chiave”.

Sintesi dei dati

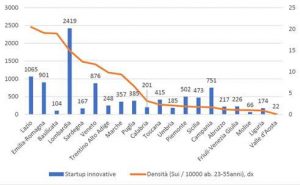

A metà 2018 la regione con più start up risulta essere la Lombardia, con 2.419 nuove imprese innovative iscritte nella sezione speciale del Registro Imprese. Il Piemonte, con 502, è al quinto posto. Considerando, però, il quoziente di densità delle start up, calcolato come numero di start up innovative iscritte ogni 10 mila persone (con un’età compresa tra 23 e 55 anni), la regione con la maggiore densità è il Lazio, con 1.065 start up e un indice di densità di 20. La Lombardia ha un indice di densità di 15, l’Emilia-Romagna di 19, mentre il Piemonte, avendo un indice di densità di 1,8 si colloca in coda.

Contributo delle imprese al valore aggiunto: storia e attualità

Il Pil piemontese equivale a 131 miliardi (2016). Il 40% di questo valore aggiunto è attribuibile ad imprese nate prima del 1900. Tra le imprese più longeve si trovano i F.lli Piacenza insieme ad altri storici lanifici biellesi, poi alcune imprese storiche alimentari (Martini & Rossi, e Caffarel) e infine gli istituti di credito e le assicurazioni locali. Nel 1899 viene fondata la Fiat.

In seguito, la curva dei contributi annuali alla formazione del Pil contemporaneo rimane piatta: né il periodo bellico, né quello prebellico dimostrano una particolare vitalità. La linea torna a impennarsi dopo la Seconda Guerra, quando nel quinquennio 1946-50 si generano imprese che oggi producono il 6,5% del Pil contemporaneo (contribuendo con l’1,3% in ogni anno del quinquennio). Terminato il dopoguerra, la creazione di imprese rallenta e ogni annualità di nascite contribuisce per lo 0,5% al Pil odierno, poi per 3 decenni si ha una decisa espressione di vitalità del territorio. Le imprese con natali compresi tra gli anni 70 e la fine degli anni 90 contribuiscono al Valore Aggiunto contemporaneo con ben lo 0,9% del Pil per ciascuna annata. In quel trentennio sono state dunque fondate le basi per produrre quasi un terzo (27%) del Pil contemporaneo. Le annate successive al 2000 e fino al 2010 danno invece meno dello 0,6% del Pil odierno, risentendo del rallentamento generale dell’economia. Il contributo dell’ultimo quinquennio è necessariamente basso(0,1% ad annata e appena mezzo punto percentuale considerando l’intero periodo) sia per la più grave crisi reale dal dopoguerra, sia perché le realtà nate nell’ultimo periodo devono ancora crescere dimensionalmente, penetrando mercato, facendo investimenti, assumendo nuovo personale.

La missione delle start up innovative e tecnologiche è duplice: aumentare la produttività totale delle risorse, che rappresenta un fattore di crescita dell’economia generale, e sostituire, modernizzando, il tessuto delle imprese. In Italia, le start up innovative, dopo sei anni di esistenza dell’elenco speciale, rappresentano lo 0,67% delle società di capitali, il che comporta che allo stato attuale la loro generazione non può assolvere alla funzione sostitutiva del turnover della manifattura e dei servizi, ma ad una funzione integrativa e mista (si consideri, per esempio, che il tasso di mortalità lorda è dell’8,2% in Italia e del 7,8% in Piemonte).

Perché le start up innovative possano lasciare una traccia sul Pil di domani e di dopodomani occorre dunque che esse crescano non solo di numero, ma escano anche dallo stadio iniziale per evolvere verso le fasi successive, con l’espansione commerciale e l’irrobustimento dei volumi. Sono però precisamente queste le fasi che le start up innovative italiane, e non solo piemontesi, stentano a intraprendere.

Analisi dei bilanci

È stato raccolto un campione di 1.597 bilanci (215 del Piemonte) delle start up innovative di 4 regioni (Piemonte, Lombardia, Veneto, Emilia-Romagna), per confrontarne gli indici significativi. Le start up del nord Italia hanno ricavi mediani di 52 mila euro (il Piemonte è inferiore con 38 mila) e sono cresciute in due anni di 43 mila euro (29 mila in Piemonte). Il valore aggiunto lordo è di 58 mila (23 mila in Piemonte). La posizione finanziaria netta ènegativa per -11 mila euro, (-9.900 in Piemonte), ma assorbe solo il 12% del patrimonio netto che vale, in termini generali 86 mila euro.

L’indicazione generale che viene da questa analisi è che per ¾ del campione siamo di fronte a un cluster di aziende di dimensioni veramente piccole, finanziate solo dai fondatori in proporzione a progetti relativamente poco costosi. Nonostante questo, l’indagine mette in luce che il quarto quartile delle start up ha dimensioni maggiori (i ricavi superano i 140 mila euro e sono cresciuti di almeno 110 mila euro negli ultimi 2 anni). Questa fetta di startup ha già una redditività operativa del capitale positiva (7%).

Interviste agli startupper piemontesi

Sono stati contattati 307 imprenditori o dirigenti di start up high tech piemontesi nate negli ultimi 10 anni con un tasso di risposta del 23%, pari a 71 interviste completate. Il 72% delle imprese che hanno risposto al questionario è stato fondato tra il 2015 ed il 2017: il 34% nel 2017, il 19% nel 2015 e un ulteriore 19% nel 2016. All’epoca della costituzione delle società il 52,9% del campione aveva tra i 36 ed i 55 anni, mentre il 17.6% tra i 26 ed i 30 anni. I giovanissimi del campione (18-25 anni) rappresentano quasi il 10% (9,8%).

Il management delle start up è saldamento costituito nel 92% dei casi dai promotori/fondatori originali, e per il 6% da manager professionisti. La dimensione più frequente delle imprese intervistate è di 2-5 persone. Il 94% delle imprese definisce il proprio prodotto/servizio come innovativo, mentre il 6% si definisce invece un’impresa a vocazione tradizionale.

Agevolazioni pubbliche

L’84% delle imprese è beneficiaria delle agevolazioni pubbliche previste per le start up innovative, il 48% del campione è inoltre beneficiario delle agevolazioni per le PMI innovative. Ma chi non ne usufruisce, per quali motivazioni non le ha richieste?

Il 20% delle PMI innovative avrebbe voluto avvantaggiarsi delle agevolazioni, ma non possedeva tutti i requisiti necessari, mentre il 16% non lo ha ritenuto interessante; l’8% delle PMI innovative non conosceva le misure agevolative mentre un restante 8% riporta l’indisponibilità delle agevolazioni all’epoca in cui avrebbero voluto farne uso.

Tra le start up innovative, invece, solo il 2% avrebbe voluto avvantaggiarsi ma non ha potuto per mancanza di requisiti. Tutti i rispondenti erano a conoscenza delle agevolazioni, e chi non ha aderito lo ha fatto perché o non esistevano le agevolazioni all’epoca in cui si è costituita l’impresa, oppure perché non lo ha ritenuto interessante; infine alcuni hanno ritenuto che presentassero più svantaggi che vantaggi.

I settori di innovazione

Le start up piemontesi sono legate dal filo della diversificazione. Non esiste un tema dominante nelle innovazioni che gli startupper vogliono proporre al mercato, anche se i filoni dell’ICT sono piuttosto gettonati. Spicca, piuttosto, l’assenza di alcuni filoni: non vengono quasi sfruttati gli “open data”, così come la blockchain, che al di là delle avventurose applicazioni nell’ambito delle quasi monete private potrebbe avere altri sviluppi. Anche l’e-gov non è nel mirino degli startupper, che puntano al mercato privato, con una leggera prevalenza verso il B2B.

I tempi per realizzare una start up

La costituzione di una Startup innovativa in Piemonte richiede circa un anno di lavoro nel 42% dei casi. Nel 30% dei casi la costituzione ha richiesto meno di un anno (tra 1 e meno di 6 mesi), dato che bilancia il 28% delle imprese che afferma di aver impiegato tra i 2 e i 7 anni per passare dall’idea alla costituzione.

La fase di set up dell’impresa

La maggior parte delle start up innovative piemontesi ha avuto origine da una ricerca e sviluppo di prodotto e/o servizio originale, realizzata nell’80% dei casi grazie ai soci, nel 24% con l’Università e/o incubatori pubblici, nel 16% in collaborazione con incubatori privati (domanda con risposte multiple). Il 18% dei rispondenti afferma di aver realizzato le attività di ricerca e sviluppo dopo aver costituito l’impresa, mentre solo il 2% afferma di aver acquistato brevetti o licenze da soggetti terzi. Tutte le Startup si sono dotate di un business plan: all’inizio della sua vita (82%) o successivamente (18%). La maggior parte di esse, ma non la totalità, lo tiene aggiornato (82%).

Le fonti dei finanziamenti e le fasi della crescita

Nell’analisi delle fonti di finanziamento si deve distinguere il finanziamento dell’idea innovativa (pre-seed), dal finanziamento dell’impresa vera e propria.

Il 22% dei rispondenti afferma di aver potuto finanziare lo sviluppo e la sperimentazione dell’idea innovativa grazie ai fondi pubblici ricevuti. Nel pre-seed, i fondi pubblici sono la fonte di finanziamento prevalente, anche se in questa fase, anche il supporto degli altri soci operativi dell’azienda è stato importante (14%) così come i capitali propri (12%).

Quando si passa all’avviamento, ossia alla fondazione della start up, questo è sostanzialmente finanziato con capitali propri (16%) e quelli dei soci operativi (6%) che insieme rappresentano complessivamente la principale risorsa (22%). Seguono i capitali privati dei business angel (12%) e, ancora, al terzo posto, i fondi pubblici (10%).

Ancora limitato, rispetto alle aspettative e alle prospettive sia il contributi dei fondi professionali di venture capital (6%), sia il contributo di altre imprese(4%), mentre il corporate venture capital è nel mondo un segmento di forte e promettente fonte non solo di finanziamento, ma anche di opportunità di mercato e di sviluppo. Le fasi successive di finanziamento del business vedono aumentare le banche, anche attraverso uffici specializzati. La maggior parte della raccolta è di provenienza italiana.

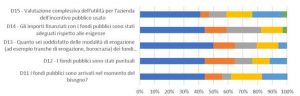

Sul tema dei finanziamenti, delle sovvenzioni e degli incentivi pubblici, il giudizio espresso dagli startupper non è sempre lusinghiero. I voti che superano il valore centrale (3) in una scala 0-5 non sono mai prevalenti; la caratteristica più apprezzata di questi finanziamenti è l’utilità, mentre toccano il minimo (voto=0) sulle modalità di erogazione (burocrazia) e sulla tempestività di liquidazione degli importi.

Difficoltà e i fattori critici di successo

Le principali difficoltà riportate dalle imprese si sono rivelate il finanziamento dell’azienda, la ricerca e gestione dei collaboratori e la ricerca dei clienti sul mercato. Tra le principali minacce, gli startupper piemontesi riportano la mancanza di cassa, insieme alla carenza di un network e connessioni con gliinvestitori giusti, seguite dalla mancanza di interesse da parte degli investitori e dalle complessità legali e burocratiche.

Curiosamente, tutte le variabili di marketing e di mercato preoccupano poco o quasi nulla gli startupper piemontesi, pur rappresentando la prima causa di fallimento per i loro pari all’estero. La diffusa tendenza rilevata a non considerare questi ed altri fattori come presenti o allarmanti contrasta con le prestazioni finanziarie, con ricavi e margini che appaiono non soddisfacenti né tranquillizzanti per oltre metà delle start up. Un filone questo da approfondire sia da parte degli imprenditori sia da parte degli investitori e dei decisori pubblici per ideare e sviluppare nuove politiche economiche a favore di start up più solide e consapevoli.

Prospettive

Negli ultimi tre anni si è manifestata una crescita eccezionale del Venture Capital professionale ed europeo, così come un aumento dell’ingaggio delle società esistenti nel settore delle start up (corporate venture capital). Queste due tendenze possono contribuire a risolvere, in parte, i bisogni espressi dalle start up piemontesi, particolarmente in campo finanziario. Tuttavia, il finanziamento professionale delle start up in Europa si è andato dirigendo verso le fasi di espansione successive alla nascita, privilegiando taglie di investimento che non corrispondono alla dimensione relativamente piccole delle start up italiane e piemontesi.

Appare auspicabile quindi che le politiche pubbliche concentrino gli incentivi finanziari sulle fasi preliminari, sugli strumenti per crescere dimensionalmente (facilitazione delle integrazioni con altre imprese) per avere una dimensione adeguata agli investitori professionali, e si rivolgano altresì all’ecosistema generale di start up, perché da esso può dipendere la capacità di attrarre iniziative sul territorio. Infine, Open-data, E-gov e Public Procurement Innovativo appaiono ambiti interessanti, ancora limitatamente esplorati in Piemonte.

Iscriviti al canale WhatsApp, segui la nostra pagina Facebook e continua a leggere Quotidiano Piemontese

Innamorate dello stesso uomo, stacca un dito a morsi alla rivale in amore a Torino

Con l’auto contromano sulla provinciale tra Torino e Caselle, le immagini in un video

Muore professoressa del liceo Gobetti di Torino dopo le dimissioni dall’ospedale: aperta un’inchiesta

Scontro sulla A21, una bisarca prende fuoco: il conducente è morto, vari chilometri di coda

Bici lanciata dai Murazzi, la Cassazione riapre il processo per Sara Cherici